Email: info@istriapartner.com Kontakt: +385 98 962 6699

Analiza turističkog prometa studeni 2025.

Ova analiza turističkog prometa, temeljena na službenim podacima sustava eVisitor Hrvatske turističke zajednice (HTZ) za studeni 2025. i kumulativno razdoblje siječanj-studeni 2025., pruža dubok uvid u dinamiku turističkog sektora. Iako su ukupni godišnji rezultati stabilni i pozitivni, detaljan pregled posezone otkriva strukturne slabosti i naglašava potrebu za ulaganjima u cjelogodišnji turistički proizvod. Ključni kontrast leži u činjenici da se kumulativni rast ne održava u kasnoj posezoni, što jasno diferencira Hrvatsku na dva odvojena tržišta: masovni ljetni turizam i izrazito specijalizirani zimski turizam.

Patrik Butković

12/9/20258 min čitanje

I. Analitički kontrast: kumulativni rast vs. sezonsko usporavanje

Statistički pokazatelji za 2025. godinu do studenog potvrđuju nastavak trenda stabilnog rasta, ali rezultati za studeni služe kao upozorenje glede ranjivosti sektora izvan glavne sezone.

Na linku pogledajte infografiku: https://gemini.google.com/share/bb42728d361b

1.1. Makroekonomski pregled 2025.: stabilnost potaknuta domaćom potražnjom

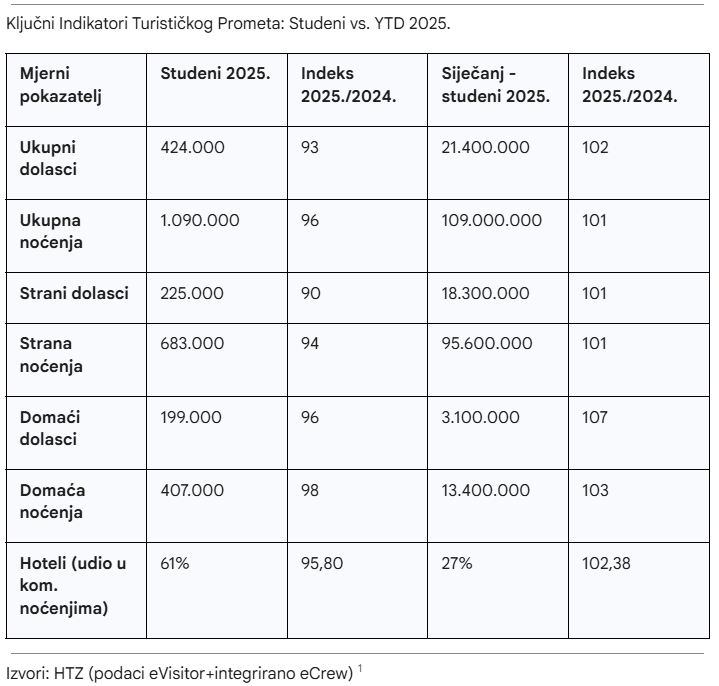

Hrvatska je u razdoblju siječanj-studeni 2025. ostvarila ukupno 21,4 milijuna dolazaka, uz blagi rast od 2% u odnosu na isto razdoblje 2024..1 Sveukupni broj noćenja dosegao je 109 milijuna, uz indeks rasta od 101.1

Temelj za ovaj stabilan kumulativni rast leži u izuzetnoj otpornosti i rastu domaćeg turizma. Domaći gosti ostvarili su 3,1 milijun dolazaka (Indeks 107) i 13,4 milijuna noćenja (Indeks 103).1 Usporedimo li to s prometom stranih turista, koji su zabilježili 18,3 milijuna dolazaka (Indeks 101) i 95,6 milijuna noćenja (Indeks 101), postaje jasno da je snaga domaćeg tržišta ključni amortizer potencijalnih kolebanja na globalnim emitivnim tržištima. Rast stranog prometa od samo 1% YTD (YTD=od početka godine do danas) ukazuje da, iako je turistička godina bila uspješna u apsolutnim brojkama, strukturni napredak u privlačenju stranih gostiju nije bio dominantan, ostavljajući prostor za zaključak da su domaći gosti ključni za prebacivanje ukupnog indeksa iz neutralnog u pozitivno područje (rast).

1.2. Krizni indikatori u studenom 2025.

Rezultati za studeni 2025. jasno ilustriraju izazove produljenja sezone. Ukupan turistički promet u studenom zabilježio je 424 tisuće dolazaka (Indeks 93) i 1,09 milijuna noćenja (Indeks 96), što predstavlja značajno usporavanje, tj. pad, u odnosu na usporedivi mjesec prethodne godine.1

Ovaj pad je prvenstveno uzrokovan oštrim padom prometa stranih gostiju, koji su ostvarili 225 tisuća dolazaka (pad od 10% - Indeks 90) i 683 tisuće noćenja (Indeks 94).1 Značajan pad u dolascima od 10% u kasnoj posezoni alarmira na nedostatak cjelogodišnjih, ne-morskih sadržaja, koji bi privlačili strane goste u tom razdoblju. Domaći turisti, s druge strane, ponovno pokazuju veću otpornost; njihov je promet u noćenjima pao samo blago (Indeks 98), s 407 tisuća ostvarenih noćenja.1 Ova statistika ukazuje na izrazitu sezonsku ranjivost inozemne potražnje u studenom, dok domaći gosti, oslanjajući se na kontinentalni i zdravstveni turizam, uspijevaju ublažiti ukupni pad.

II. Transformacija infrastrukture: hotelski imperativ u posezoni

Analiza strukture smještajnih kapaciteta otkriva dramatičan prijelaz u dominantnom segmentu s vrhunca sezone (YTD) na studeni, naglašavajući kritičnu ulogu hotela u stabilizaciji prometa izvan ljetnih mjeseci.

2.1. Dominacija obiteljskog smještaja na godišnjoj razini

Na kumulativnoj razini (siječanj-studeni 2025.), obiteljski smještaj (Objekti u domaćinstvu i OPG) apsolutni je lider u komercijalnom segmentu, ostvarujući 42% udjela u ukupnim noćenjima.1 Hoteli su na drugom mjestu s 27%, dok kampovi čine značajnih 22%.1 Obiteljski smještaj time pokazuje da je temelj hrvatskog turizma na godišnjoj razini, generirajući najveći dio ljetnog prometa (39.6 milijuna noćenja u domaćinstvima i 198.7 tisuća na OPG-ovima, uz indeks rasta od 100.08, odnosno 103.74).1

Međutim, ova ovisnost o obiteljskom smještaju, čija je ponuda visoko sezonalna, predstavlja temeljnu barijeru za produljenje turističke godine i povećanje zimske potrošnje. Dok je ovaj segment izuzetno uspješan u privlačenju ljetnih gostiju, ne nudi cjelogodišnje usluge (poput MICE sadržaja, wellnessa i kongresnih dvorana) koje su neophodne za privlačenje međunarodnog prometa u studenom.

2.2. Apsolutna ovisnost o hotelima u studenom

U studenom se događa potpuni preokret u strukturi smještaja. Hoteli preuzimaju ulogu dominantnog segmenta, generirajući 61% svih komercijalnih noćenja (600.559 noćenja).1 U isto vrijeme, udio obiteljskog smještaja pada na 24%.1 Kampovi bilježe dramatičan pad aktivnosti s indeksom noćenja od samo 71.08 u usporedbi s 2024. godinom.1

Ova strukturna promjena - s 42% udjela obiteljskog smještaja YTD na samo 24% u studenom, i istovremeni skok hotela na 61% - jasno signalizira da hotelska infrastruktura, sa svojim stalnim osobljem i ponudom, predstavlja jedini cjelogodišnji turistički proizvod u Hrvatskoj. Samo hotelski kapaciteti, prilagođeni za MICE, zdravstveni ili poslovni turizam, ostaju otvoreni i operativni. Zanimljivo je da nekomercijalni smještaj, koji čini 9% ukupnog studenog prometa, bilježi izuzetan rast noćenja (Indeks 121.68).1 Ovaj rast vjerojatno potječe od domaćih putnika koji izvan sezone koriste vlastite vikendice ili nekretnine, ali ne doprinosi komercijalnom prihodu destinacije.

Ovaj trend potvrđuje da buduća ulaganja u visokokvalitetni, cjelogodišnji turizam moraju biti strateški primarno usmjerena na jačanje hotelskog segmenta.

III. Regionalna diferencijacija: urbani centri i obalna otpornost

Analiza regionalne distribucije prometa pokazuje kako se težište turističke aktivnosti drastično pomiče u studenom s masovnih ljetnih destinacija prema urbanim i specijaliziranim cjelogodišnjim klasterima.

3.1. YTD lideri nasuprot pobjednicima u studenom

Na kumulativnoj razini 2025., Istra je neprikosnoveni lider s 30,1 milijun noćenja (27,63% ukupnog udjela), a slijede je Splitsko-dalmatinska županija (19,06%) i Kvarner (16,74%).1

U studenom, međutim, redoslijed se mijenja:

Kvarner (18,88% udjela, 205.836 noćenja).1

Grad Zagreb (17,48% udjela, 190.613 noćenja).1

Istra (15,30% udjela, 166.867 noćenja).1

Ovaj preokret ukazuje da su urbani centri i Kvarner uspješniji u pretvaranju sezonskog modela u cjelogodišnji. Istra i Splitsko-dalmatinska županija, iako apsolutni lideri godišnjeg prometa, u studenom bilježe značajan pad noćenja (Istra Indeks 86.40, Splitsko-dalmatinska Indeks 84.10).1 Njihova jaka ovisnost o sezonskim objektima koji zatvaraju vrata poslije ljeta uzrokuje oštre padove u posezoni.

3.2. Mikroanaliza regionalne otpornosti

Kvarner je jedina jadranska regija koja bilježi značajan rast ukupnog prometa u studenom (Indeks 103.94), vođen prvenstveno izuzetnim rastom stranih noćenja (Indeks 109.86).1 Ovaj rezultat dokazuje da su ulaganja u ne-ljetne proizvode - posebice zdravstveni i MICE turizam na Opatijskoj rivijeri - rezultirala stvarnim produljenjem sezone.

Dubrovačko-neretvanska županija također je pokazala otpornost s ukupnim indeksom 93.10, ali značajan segment rasta potječe od domaćih noćenja, koja su zabilježila impresivan rast (Indeks 132.32), vjerojatno zahvaljujući uspješnim MICE događajima ili hotelijerskim promotivnim akcijama.1

Kontinentalna Hrvatska (skup svih 13 kontinentalnih županija bez Zagreba) također bilježi rast noćenja (Indeks 100.92) 1, što, iako malen u apsolutnim brojkama, dokazuje da je ulaganje u ciljanu ponudu (terme, kultura, ruralni turizam) isplativo i otporno na sezonalnost.

U studenom, top 3 destinacije prema noćenjima su Zagreb (190.264 noćenja), Dubrovnik (73.720) i Opatija (56.544).1 Opatija, koja YTD nije u Top 10, u studenom postaje treća najposjećenija destinacija. Zagreb (123.379 hotelskih noćenja) i Dubrovnik (53.496 hotelskih noćenja) koriste svoju zračnu povezanost i snažnu hotelsku bazu za privlačenje poslovnih skupina.1 Analiza rasta Kvarnera i Grada Zagreba pokazuje gdje leže mogućnosti cjelogodišnje potražnje u segmentima MICE i City Break.

IV. Detaljna segmentacija: organizirani promet i demografija

Analiza kanala distribucije i dobne strukture gostiju dodatno specificira profil gosta koji putuje u posezoni.

4.1. Strateška važnost organiziranog turizma

U studenom, organizirani dolasci igraju značajno veću ulogu u popunjavanju kapaciteta. Dok je na godišnjoj razini (siječanj-studeni) udio organiziranih dolazaka iznosio 26% ukupnih komercijalnih noćenja, u studenom taj udio raste na 31%.1

Rast udjela organiziranog turizma u kasnoj posezoni pokazuje da su turističke agencije i touroperatori ključni za generiranje stabilnog prometa u slabijim mjesecima, uglavnom putem paket aranžmana, wellness ponuda ili poslovnih događanja. Hoteli, kao glavni cjelogodišnji nositelji, pokazuju najveću ovisnost o ovom segmentu; u studenom, organizirani dolasci čine 47% noćenja u hotelskim smještajnim objektima.1 Nasuprot tome, obiteljski smještaj gotovo isključivo ovisi o individualnim dolascima (organizirani dolasci čine samo 4% noćenja u studenom).1

S obzirom na to da se individualni gosti lakše odlučuju na putovanja u posljednji tren i skloniji su odgodi putovanja u kasnoj sezoni, organizirani dolasci predstavljaju stabilnu potražnju s fiksnim datumima, čime se komercijalnim kapacitetima osigurava predvidiv prihod.

4.2. Dobna struktura: profil gosta izvan sezone

Detaljna analiza demografskih podataka za studeni otkriva promjenu u ciljanoj publici. Gosti u studenom statistički su zreliji i manje ovise o školskim praznicima, što je prirodno za posezonu.

Promet prema dobnim skupinama u studenom 2025.:

Najveći udio ima skupina 41-50 godina (19%),

Slijede 31-40 godina (18%),

51-60 godina (17%).

Najstarija skupina, više od 60 godina, čini visokih 20% noćenja.1

Djeca do 12 godina čine samo 6% prometa u studenom.1 Usporedbe radi, na godišnjoj razini (YTD), dobna struktura je više obiteljska: djeca do 12 godina čine 15% ukupnih noćenja, dok stariji od 60 godina čine 16%.1

Visok udio zrelije populacije (posebno skupina 60+ s 20% udjela u studenom) snažno upućuje na to da su wellness, zdravstveni i toplički turizam ključni za privlačenje gostiju u studenom. Tržišne strategije moraju se prilagoditi ovom profilu. Umjesto masovnog obiteljskog turizma, fokus se u posezoni prebacuje na kvalitetu, mir, kulturu i zdravstvene usluge koje privlače samostalnije putnike srednje i starije dobi koji putuju izvan uobičajenih termina školskih praznika.

V. Zaključak: strateške preporuke za diverzifikaciju 2026.

Godina 2025. potvrdila je stabilnost hrvatskog turizma, primarno zahvaljujući otpornosti domaćeg tržišta i snazi jadranskih regija u glavnoj sezoni. Međutim, rezultati iz studenog predstavljaju jasan analitički signal da se strukturna ranjivost izvan sezone ne smanjuje. Pad stranih dolazaka od 10% u studenom 2025. naglašava neuspjeh u održavanju stabilne cjelogodišnje međunarodne potražnje. Iako tu ima i vanjskih faktora na koje se nemože utjecati, kao što je ekonomska kriza.

Ključni strateški imperativi izvedeni iz analize:

1. Jačanje hotelske infrastrukture kao cjelogodišnjeg nositelja

Analiza je nedvojbeno pokazala da su hoteli jedini stabilizatori turističkog prometa izvan sezone, preuzimajući 61% komercijalnog udjela u studenom. Istra i Splitsko-dalmatinska županija, koje su YTD lideri, moraju strateški ulagati u proširenje hotelskih kapaciteta prilagođenih za MICE, zdravstveni i kongresni turizam kako bi izbjegle oštre sezonske padove.

2. Fokus na organizirani promet i B2B partnerstva

S obzirom na to da je udio organiziranog prometa značajno veći u studenom (31% u usporedbi s 26% YTD), održavanje i širenje suradnje s touroperatorima i turističkim agencijama ključno je za stabilizaciju prometa. Organizirani B2B segment osigurava fiksnu i predvidivu potražnju, što je vitalno za produženi rad hotela.

3. Regionalna replikacija uspješnih modela

Rast Kvarnera (posebice u stranim noćenjima s indeksom 109.86 u studenom) i otpornost Gradskog Zagreba pokazuju da je ciljana diverzifikacija proizvoda uspješna. Druge županije moraju usvojiti sličan pristup, ne fokusirajući se samo na sunce i more, već razvijajući specifične proizvode prilagođene zrelijoj publici, poput wellnessa, kulturne baštine ili aktivnog turizma izvan ljetne sezone.

4. Ciljanje zrelije demografije

S obzirom na to da gosti stariji od 60 godina čine visokih 20% prometa u studenom, marketinške i razvojne strategije moraju biti usmjerene na ovu demografiju. Proizvodi poput specijaliziranih zdravstvenih i kulturno-povijesnih putovanja izvan uobičajenog sezonskog rasporeda omogućit će efikasnije popunjavanje kapaciteta u kritičnim mjesecima posezone.

U konačnici, da bi se ostvario strateški cilj cjelogodišnjeg turizma, Hrvatska mora prihvatiti da je turizam u studenom strukturno i funkcionalno drugačiji od ljetnog turizma, te zahtijeva prilagođenu infrastrukturu, distribucijske kanale i demografsko ciljanje.

Izvor

Informacija o statistickim pokazateljima_studeni_2025_0_kopiraj.pdf

https://www.htz.hr/hr-HR/informacije-o-trzistima/informacije-o-tijeku-sezone

Rezerviraj

Otkrij najbolje smještaje u Istri s nama.

© 2025. All rights reserved.